- Servicios Financieros LW Partners

- Posts

- De la Asesoría Financiera a base de Comisiones a la Asesoría Financiera Independiente. ¿Cuál te conviene más?

De la Asesoría Financiera a base de Comisiones a la Asesoría Financiera Independiente. ¿Cuál te conviene más?

Semana 18

Jose A. Sucre

May 11, 2023

Si te gusta el contenido de este Newsletter, te invito a que lo compartas vía correo electrónico o redes sociales en los íconos de aquí arriba

Bienvenidos a Servicios Financieros LW Partners, tu newsletter semanal donde te ayudamos a ser mejor inversionista y mejor gestor de las finanzas de tu empresa.

Si te llega este correo en la pestaña Promociones o en la carpeta Correo no deseado, muévelo a tu bandeja de entrada principal para asegurarte de no perderte ninguna nueva edición futura.

Source: Creación propia

Si quieres contactarnos dale reply a este correo!

De la Asesoría Financiera a base de Comisiones a la Asesoría Financiera Independiente. ¿Cuál te conviene más?

Spoiler Alert: Somos independientes y vas a quedar claro por qué! Además de lo que ya tienes a tu disposición, vendrán nuevos servicios para ti, sin importar el monto de tus activos.

En este newsletter con frecuencia mencionamos el concepto de Asesoría Financiera Independiente. Pero, ¿Qué significa esto y por qué te conviene entenderlo?

Si estás buscando un asesor financiero que te ayude a planificar tu futuro, es importante que sepas qué tipo de asesoría financiera te conviene más. Existen dos modelos principales de asesoría financiera: la asesoría financiera a base de comisiones y la asesoría financiera independiente.

En este artículo te explicamos las diferencias entre estos dos modelos, las ventajas de la asesoría financiera independiente y cómo elegir una asesoría financiera independiente de calidad.

¿Qué es la asesoría financiera a base de comisiones?

La asesoría financiera a base de comisiones consiste en que el asesor financiero cobra una comisión por cada producto o servicio que te recomienda o vende. ¿Te suena conocido? Esto significa que el asesor financiero tiene un incentivo para ofrecerte los productos o servicios que le generan más comisión, aunque no sean los más adecuados para ti. La gran mayoría de las instituciones financieras de mayor renombre te ofrecen este tipo de servicio, ya que tienen muchos productos elaborados en casa o tienen acuerdos de retrocesiones con gestores de fondos. Además, la comisión puede reducir el rendimiento de tu inversión a mediano plazo.

Este modelo de asesoría financiera puede generar un conflicto de interés entre el asesor financiero y el cliente, ya que el asesor financiero puede anteponer sus propios beneficios a los del cliente. No podemos decir que siempre es así pero el conflicto de interés existe y está allí siempre.

¿Qué es la asesoría financiera independiente?

La asesoría financiera independiente, en cambio, consiste en que el asesor financiero cobra un porcentaje o tarifa fija, que podría ser por hora o por proyecto o por tipo de servicio o por suscripción. Esto sin importar qué productos o servicios que te recomiende o venda. Esto significa que el asesor financiero no tiene ningún conflicto de interés y puede ofrecerte un consejo imparcial y personalizado, basado en tus objetivos y necesidades. Además, el porcentaje o tarifa es transparente y puedes saber de antemano cuánto te va a costar la asesoría.

Este modelo de asesoría financiera se basa en la confianza y la profesionalidad del asesor financiero, que se compromete a actuar en el mejor interés del cliente. Los incentivos van en el mismo sentido.

¿Cuáles son las ventajas de la asesoría financiera independiente?

La asesoría financiera independiente tiene varias ventajas frente a la asesoría financiera a base de comisiones:

- Te ahorra dinero: al no pagar comisiones ocultas o innecesarias, puedes ahorrar dinero a largo plazo y obtener un mayor rendimiento de tu inversión.

- Te da confianza: al saber que el asesor financiero no tiene ningún interés en venderte productos o servicios que no necesitas, puedes confiar en su criterio y seguir sus recomendaciones con tranquilidad.

- Te ofrece una visión integral: al no estar limitado por los productos o servicios de una sola entidad, el asesor financiero puede analizar todo el mercado y ofrecerte las mejores opciones para tu caso particular.

- Te brinda un servicio personalizado: al cobrar por hora o por proyecto o por tipo de servicio, el asesor financiero puede dedicarte el tiempo necesario para conocer tu situación, tus objetivos y tus preferencias, y diseñar un plan financiero a tu medida.

¿Cómo escoger una Asesoría Financiera Independiente?

Si quieres contratar una Asesoría Financiera Independiente, debes tener en cuenta algunos aspectos:

- Verifica su experiencia y formación: asegúrate de que el asesor financiero tenga las credenciales y certificaciones necesarias para ejercer su profesión, así como una trayectoria profesional sólida y reconocida.

- Comprueba su reputación y referencias: consulta las opiniones y valoraciones de otros clientes que hayan contratado sus servicios, así como las posibles quejas o reclamaciones que haya recibido.

- Conoce sus condiciones y tarifas: busca información detallada y por escrito de los servicios que vas a contratar, así como las condiciones de pago y cancelación. Compara diferentes opciones y elige la que mejor se adapte a tu presupuesto y expectativas.

- Establece una relación de confianza: busca un asesor financiero con el que te sientas cómodo y puedas comunicarte con facilidad.

Un ejemplo hipotético (pero factible).

Les voy a dar un ejemplo con números concretos de cómo un Asesor Financiero Independiente le aumenta el rendimiento a un inversionista, versus un asesor que cobra por comisiones. Para efectos de este ejemplo vamos a exagerar un poco los números, pero lo importante es que se entienda el concepto:

Supongamos que un inversionista tiene un patrimonio de 100.000 dólares y quiere invertirlo en fondos de inversión. Si contrata a un Asesor Financiero Independiente, este le cobrará una comisión por asesoramiento que puede estar en 1% sobre el valor de los activos, que serían 1.000 dólares al año. Este le recomendará los fondos que mejor se adapten a su perfil y a la situación del mercado, sin importarle que productos le está ofreciendo. Supongamos que el rendimiento medio de los fondos seleccionados es del 10% anual.

Entonces, al final del año, el inversionista tendrá 110.000 dólares menos 1.000 dólares de comisión, es decir, 109.000 dólares. Su rentabilidad neta sería del 9%.

Si contrata a un asesor que cobra por comisiones sobre los productos que ofrece, este le podría cobrar una comisión de entrada por cada fondo que le coloque, que puede ir desde el 0% hasta el 5%(asumamos la media de 2.5%). Es probable que el asesor le recomiende los fondos que más le convengan a él por las retrocesiones que recibe de las gestoras, que pueden ser del 0,5% o más. Supongamos que el rendimiento medio de los fondos seleccionados por el asesor es igual, del 10% anual, pero que además tiene que pagar una comisión de gestión del 1,5% y una comisión de éxito del 10% sobre los beneficios. Entonces, al final del año, el inversionista tendrá 100.000 dólares, menos 2.500 dólares de comisión de entrada, más 10.000 dólares de beneficios brutos, menos 1.200 dólares de comisión de gestión, menos 800 dólares de comisión de éxito, menos 400 dólares de retrocesiones al asesor, es decir, 105.100 dólares. Su rentabilidad neta sería del 5,1% (mucho menor que la otra).

Como mencioné anteriormente este ejemplo es exagerado porque las comisiones que ponemos son altas y muy diversas (aunque podrían perfectamente ser factibles). El punto es que las diferencias que hubieren, por más pequeñas que sean, si se acumulan por el compounding año a año, al cabo de un periodo largo puede ser enorme, de proporciones inimaginables.

Y LW Partners cómo te ayuda?

A través de los entes regulados y facultados para ello, en EEUU, puedes abrir con nuestra asistencia una cuenta en Interactive Brokers (Home | Interactive Brokers LLC), con una Asesoría Financiera Independiente, y con unos modelos de portafolios a la medida provistos por gestoras como BlackRock (BlackRock Corporate Website | BlackRock) , Vanguard (Mutual funds, IRAs, ETFs, 401(k) plans, and more | Vanguard).

Ya estamos trabajando para otro servicio novedoso, que ampliará la oferta de manera muy atractiva para más inversionistas, sin importar el tamaño del patrimonio que disponen para invertir, sin abrir cuenta, y a precios adaptados para cada quien según sus necesidades. Keep in touch!

Si te gustó este artículo, comparte este newsletter haciendo un click en los iconos de arriba, para que más personas puedan leerlo.

LW Partners puede ayudarte a entender, a educarte, para que comprendas en qué consisten éstos conceptos a la hora de hacer una inversión.

Quien es iShares?

iShares (Who we are | iShares - BlackRock) es un proveedor global de fondos cotizados en bolsa (ETFs) que forma parte de BlackRock, una empresa de gestión de inversiones.

iShares ofrece más de 1.250 ETFs en diferentes mercados y temas, y tiene como objetivo innovar y anticiparse a las necesidades de los inversores. iShares cuenta con un equipo de expertos de la industria que ofrecen información de mercado, ideas de inversión y soluciones de gestión de riesgos para ayudar a los inversores a alcanzar sus objetivos financieros.

Algunos de los temas y tendencias que iShares ofrece son:

-Estrategias de mercado: iShares comparte información de mercado, ideas de inversión y soluciones de gestión de riesgos para ayudar a los inversionistas a navegar por las condiciones cambiantes del mercado.

- Inversión sostenible: ofrece una amplia gama de ETFs sostenibles que permiten a los inversionistas alinear sus objetivos financieros con sus creencias personales y contribuir al bienestar social y ambiental.

- Megatendencias: iShares explora las fuerzas globales que están transformando el mundo y creando nuevas oportunidades de inversión, como la tecnología, la demografía, el cambio climático y la urbanización.

- Factores: utiliza el análisis de factores para identificar las características de las acciones y los bonos que pueden explicar su rendimiento, como el valor (value), la calidad (quality), el momentum, el tamaño y la mínima volatilidad.

- Bonos: iShares simplifica la inversión en bonos con ETFs que ofrecen acceso a diferentes segmentos del mercado de renta fija, como los bonos del Tesoro americano, los bonos corporativos, los bonos emergentes y los bonos verdes.

Si quieres tener acceso a los PORTAFOLIOS DE INVERSION de BlackRock, con productos de iShares, podemos ayudarte. Contáctanos.

Contactanos dándole click

Cartoon de la Semana

El Cartoon de esta semana trata sobre el techo de la deuda (debt ceiling) en EEUU, que es el límite de cuánto puede pedir prestado el gobierno de Estados Unidos para pagar sus deudas. El Cartoon muestra a dos hombres comparando el tema del "Techo de la deuda" con el peligrosísimo juego de la ruleta rusa. El Cartoon es una sátira del estancamiento político sobre el aumento del techo de la deuda, que podría provocar un incumplimiento de la deuda americana y una crisis financiera. También sugiere que los políticos son imprudentes e irresponsables, y que están poniendo al país en riesgo al jugar un juego peligroso. Esta no es la primera vez que Estados Unidos enfrenta este problema, y que se ha convertido en una ocurrencia habitual desde hace varias décadas. Nunca llega la sangre al río pero tampoco hay que verlo con ligereza, porque el riesgo de que no lleguen a acuerdos los políticos está allí.

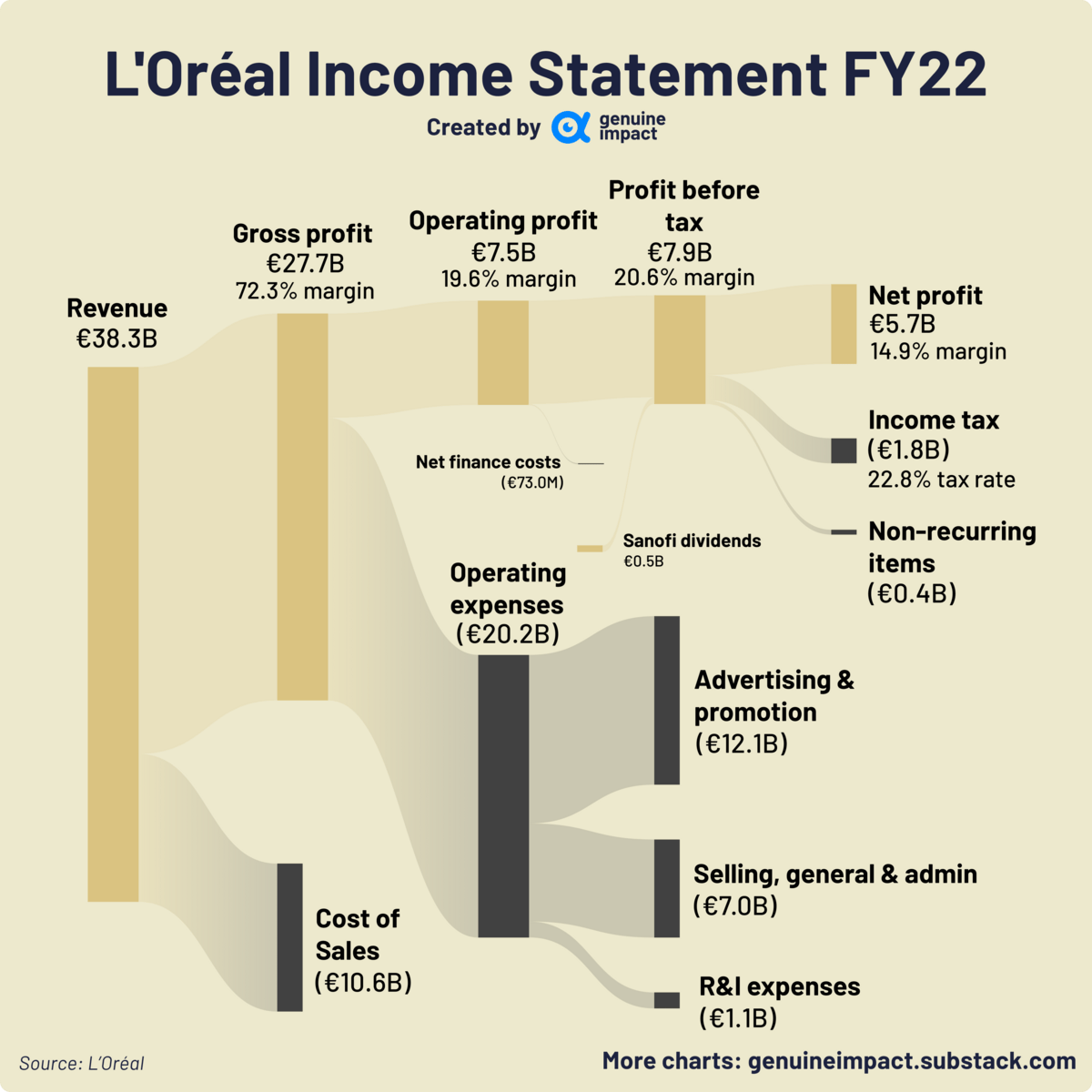

Breve Análisis de L’Oréal : Como Inversionista, te va a interesar!

- L’Oréal es la empresa de cosméticos más grande del mundo con una capitalización de mercado de 226 mil millones de euros (250 mil millones de dólares).

- L’Oréal tuvo unos ingresos de 38.300 millones de euros y un beneficio neto de 5.700 millones de euros en 2022, creciendo un 24% respecto a 2021.

- L’Oréal tiene un alto margen de beneficio bruto del 72,3% y un margen de beneficio neto del 15%, muy por encima de las medias del sector del 58% y el 2% respectivamente.

- L’Oréal obtuvo unos ingresos totales de 38.300 millones de euros en 2022, siendo L’Oréal Luxe y Productos de Consumo las dos divisiones principales.

- L’Oréal Luxe se centra en productos de lujo e incluye marcas como Prada, Valentino y Giorgio Armani.

- Productos de Consumo incluye cuidado de la piel, maquillaje, cuidado del cabello y coloración del cabello e incluye marcas como L’Oréal Paris y Maybelline.

- Cosmética Activa y Productos Profesionales son las dos últimas divisiones y se centran en el cuidado de la piel orientado a la salud y los productos de salón respectivamente.

Video Corto: What is Quality and Income Investing?

El video de esta semana de Real Vision explica las diferencias entre Quality Investing (la inversión basada en la calidad) y Income Investing (la inversión basada en ingresos), dos enfoques comunes del mercado. Abarca los objetivos, horizontes temporales y vehículos de inversión de cada estrategia, así como los tipos de mercados que las favorecen.

Quality Investing: la inversión de calidad es una estrategia que se enfoca en comprar empresas con ventajas competitivas sólidas y sostenibles, altos rendimientos del capital y un crecimiento constante de las ganancias. Los inversores de calidad tienen como objetivo mantener estas acciones a largo plazo y beneficiarse de los rendimientos compuestos. Algunos ejemplos de acciones de calidad son Waste Management (WM), Microsoft (MSFT) y NextEra Energy (NEE).

Income Investing: esta es una estrategia que se enfoca en comprar valores que pagan dividendos regulares o ingresos por intereses. Los inversores de ingresos tienen como objetivo generar un flujo constante de flujo de efectivo a partir de sus inversiones y preservar su capital. La inversión de ingresos a menudo es favorecida por inversores mayores o jubilados que necesitan ingresos para financiar sus gastos. Algunos ejemplos de valores de ingresos son BHP Billington, Chevron (CVX) y AbbVie (ABBV).

Reply